Aktualizacja 18 maja 2021

Mój klient, który delegował jednoosobową działalność gospodarczą do Belgii, otrzymał ostatnio takie pismo od belgijskiego odpowiednika ZUS:

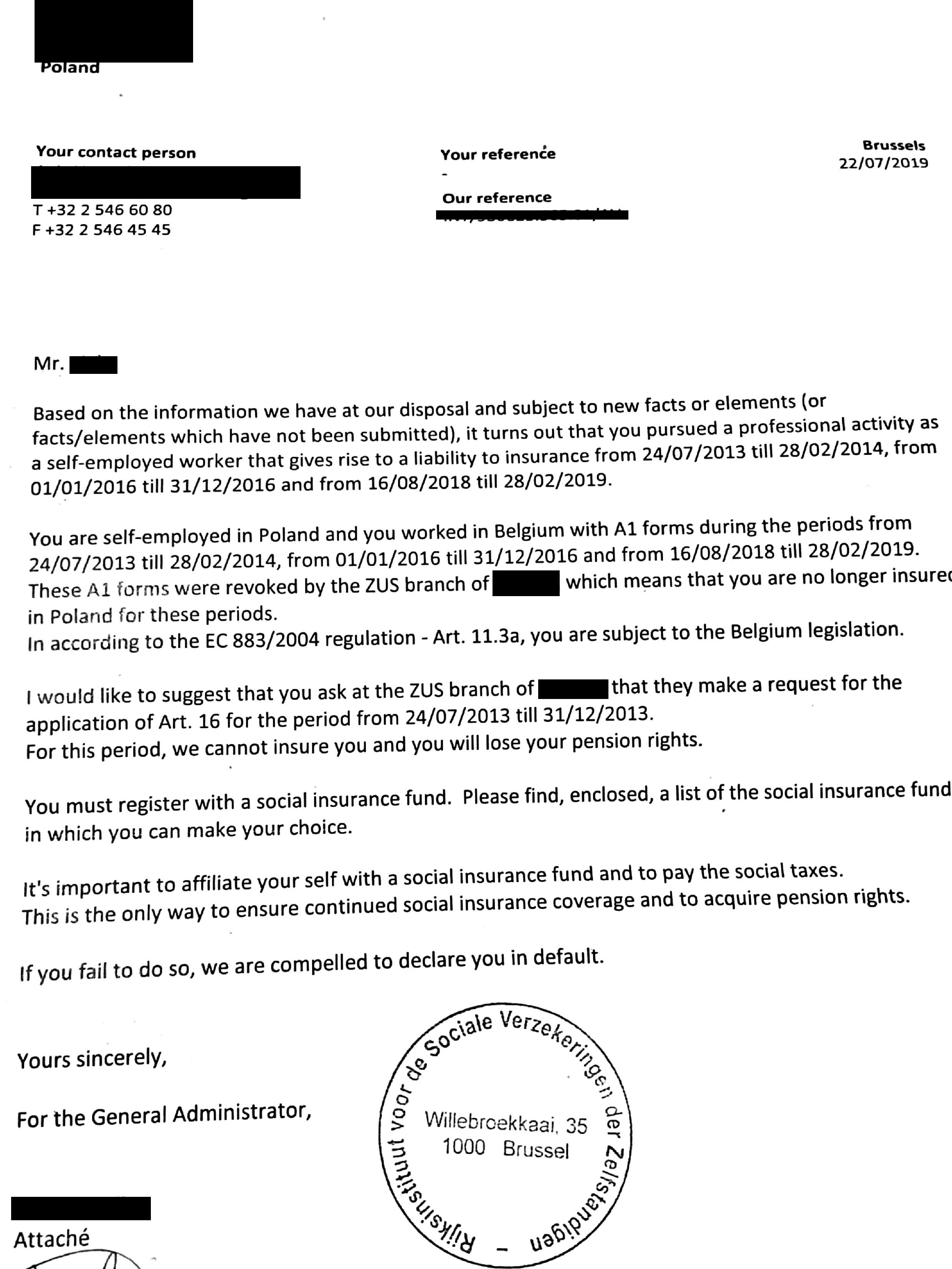

National Institute for the Social Security of the Self-employed (Narodowy Instytut Zabezpieczenia Społecznego Samozatrudnionych) informuje w nim, że zaświadczenia A1 mojego klienta zostały anulowane. Chodzi o zaświadczenia A1, dzięki którym klient we wskazanych w piśmie okresach, wykonywał działalność gospodarczą w Belgii i podlegał jednocześnie polskiemu systemowi ubezpieczeń społecznych.

Dalej belgijski odpowiednik ZUS-u nakazuje przedsiębiorcy ubezpieczyć się w Belgii za okresy, co do których rzekomo cofnięto formularze A1. Załącza również wykaz instytucji ubezpieczeniowych, w których można zawrzeć stosowne umowy ubezpieczenia.

Wierzyć „belgijskiemu ZUS-owi?”

Gdyby klient dał wiarę otrzymanemu pismu, musiałby opłacić składki na belgijskie ubezpieczenie społeczne za dobrych kilkanaście miesięcy. Wiązałoby się to z wydatkiem rzędu parunastu tysięcy euro.

Tymczasem weryfikując w ZUS-ie otrzymane informacje okazało się, że żadne zaświadczenia A1 nie zostały anulowane. Co prawda w polskim oddziale ZUS toczy się postępowanie sprawdzające poprawność rzekomo anulowanych formularzy A1, nie mniej jednak żadna wiążąca decyzja nie została jeszcze podjęta.

Kto może anulować zaświadczenie A1?

Jak już wielokrotnie pisałem, do utraty mocy prawnej uzyskanych zaświadczeń A1 konieczne jest wydanie przez ZUS ostatecznej decyzji uchylającej formularz A1. Decyzja taka podejmowana jest w

sformalizowanym postępowaniu administracyjnym. Stroną w takim postępowaniu jest polski przedsiębiorca. Z tego faktu przysługują mu określone uprawnienia. Przede wszystkim przedsiębiorca musi zostać poinformowany o toczącym się przed ZUS-em postępowaniu. Ma również prawo wypowiadać się i przedstawiać dowody na poparcie swoich racji. Decyzja uchylająca A1 musi wreszcie zostać doręczona stronie – przedsiębiorcy.

Bez wspomnianej procedury nie może być mowy o jakimkolwiek cofnięciu zaświadczenia A1. Tym bardziej nie można orzec o obowiązku ubezpieczenia za granicą.

Zagraniczna instytucja ubezpieczeniowa nie ma prawa samodzielnie decydować o cofnięciu wydanych przez polski ZUS zaświadczeń A1.

Podstawą prawną decyzji uchylającej jest art. 5 ust. 1 i 2 Rozporządzenia nr 987/2009 oraz przepisy polskiej ustawy o systemie ubezpieczeń społecznych. Służy od niej odwołanie do sądu pracy i ubezpieczeń społecznych. Więcej o postępowaniu kontrolnym i jego możliwych skutkach pisałem tutaj.

Konkluzja?

Jak widać na przedstawionym przykładzie należy z dystansem podchodzić do pism otrzymywanych z zagranicznych urzędów. Warto w takich sytuacjach skorzystać z fachowej pomocy. Bezrefleksyjne stosowanie się do urzędowych wytycznych może nie raz skończyć się dotkliwą stratą finansową.